三大目标同步添加 一季度我国造船业接连高景气

时间: 2025-03-10 13:31:19 | 作者: 贝博官网

详情

工业职业协会音讯,本年1—3月,我国造船竣工量1235万载重吨,同比添加34.7%;手持订单量15404万载重吨,同比添加34.5%;新接订单量2414万载重吨,同比添加59%。以载重吨来核算,竣工量、手持订单量目标别离占到了全球总量的53.8%、56.7%。新接订单量占有全球总量的近七成,到达69.6%。

从省市散布来看,江苏省、上海市、辽宁省、山东省、浙江省5个省市的造船竣工量总数占到全国总数的90.1%。其间,造船大省江苏一季度造船竣工量占到全国的50.1%,拿下了全球逾越30%的订单,船只的数字化、智能化、绿色化水平也渐渐变得高。

5月7日,全球重箱装载量最大集装箱船“中远川崎397”轮出海试航。该集装箱船交融了最新技术成果及智能化手法,具有安全、节能、环保、载箱量大、智能化程度高级技术优势,归纳功能到达国际先进水平。

一季度,我国船只出口金额99.2亿美元。排名来看,一季度我国别离有6家、5家、6家企业进入全球造船竣工量、新接订单量和手持订单量的前10强。别的,全国造船竣工量前10家企业集中度为67.4%,新接订单量前10家企业集中度为61.2%,手持订单量前10家企业集中度为57%。

5月13日,韩国工业研究院发布陈述数据显现,2023年,在韩国、我国、日本、欧盟四大造船国家和地区中,我国造船业以90.6分的归纳竞争力评分逾越韩国,位列全球第一。韩国的归纳竞争力评分为88.9分,日本为83.1分,欧盟为71.4分。到2023年,我国造船业三大目标已接连14年位居国际第一。

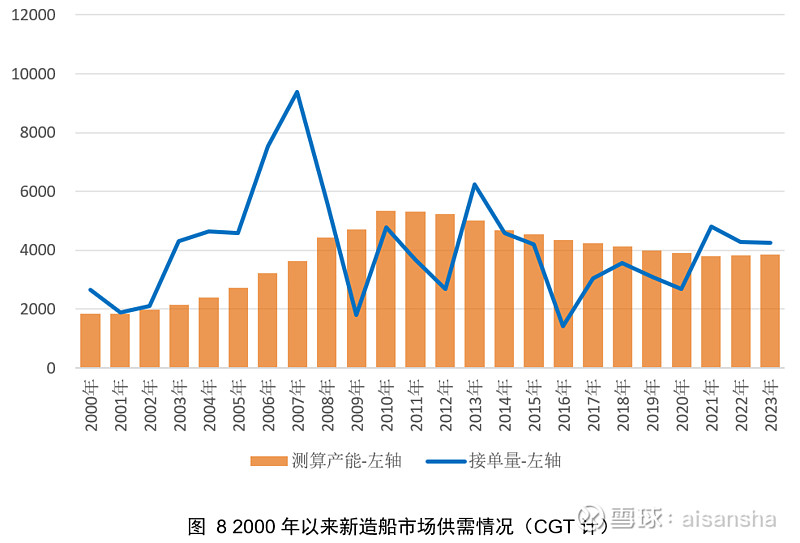

2023年我国造船产能运用监测指数(CCI)894点,与2022年比较进步130点,同比添加17.0%。一起,也创出11年来新高。从全年来看,CCI出现逐季添加的态势。

本年4月29日,集团有限公司与卡塔尔动力公司举办18艘全球最大27.1万立方米超大型液化天然气(LNG)运输船愚昧项目签约典礼。创下全球最大单笔造船订单纪录。

别的,我国船只集团旗下我国重工子公司大连船推成功签订了10船套24000TEU LNG双燃料集装箱船螺旋桨购销合同,合同总金额超亿元,打破该箱位船螺旋桨长时间被国外螺旋桨厂商独占的局势。

航空母舰、LNG运输船和大型邮轮,国际造船业三颗“皇冠上的明珠”,近年来已成功被我国接连摘取。

依据我国船只工业协会的数据,职业全体出产保证系数现已超3.5年。从产能运用率视点看,造船企业多处于满负荷出产状况,整个造船职业正处在高景气量区间。

我国船只近来在互动渠道上表明,依据克拉克森数据计算,2024年第一季度全国际累计成交新船订单353艘,达2730.9万载重吨,新船成交同比添加10.9%。公司现在订单排期已至2027年、2028年。

中船防务也泄漏,公司当时手持造船订单丰满,交船期最远已排至2027年,未来将继续经过优化原材料和零部件收购规划、紧缩要害节点周期、提高船坞运用功率及优化劳动力资源配置等方法,进一步开释产能。

江龙船艇2023年年报显现,2023年新签订单26.1亿元,较2022年添加128.75%,公司在手订单26.49亿元,较2022年同期添加120.93%,公司2023年新签订单及2023年年末在手订单均创前史新高。

造船业周期性特征显着,以我国船只为例,2004年之后,我国船只扣非净利润先阅历4年添加,2008年到达41.17亿元的前史高点,尔后全体回落。公司于2023年第四季度完成起色,扣非净利润转正,并接连坚持两个季度。2023年及2024年第一季度,我国船只营收与归母净利润均完成较大起伏添加。

一季度净利润1.35亿元,同比添加103.63%。陈述期内,公司竣工交给的船只产品显着地添加,运营收入同比添加,经运营绩稳步提高。

关于造船业的复苏,证券交易市场已先知先觉。板块个股自2023年10月低点以来均匀最大涨幅超50%,其间我国船只最大涨幅超60%,中科海讯、海兰信均涨超70%。

国投证券郭倩倩以为,本轮船只大周期显性驱动主要为“绿色动力”加快下的朱格拉周期,当时正处于周期前期“量价齐升”阶段,看好2024年头部船企将实现“盈余三重奏”,即产能盈余、价格盈余、盈余盈余。

国海证券也表明,2022年三季度以来,造船钢板价格呈下降趋势,人民币兑美元汇率处于高位,新造船价则因产能严重而继续上涨,利好船厂未来成绩。